1.5. Пример. Допустим, через 5 лет вы хотите…

1. жить в США в доме, стоимостью от 500 тыс.$, с внесенным 1-м платежом в размере 200 тыс. $, с месячным взносом от 3000$/ месяц.

2. иметь месячный доход не менее 30К$/месяц + иметь в семье 3 автомобиля в лизинге с общим месячным платежом 1500$.

3. ваши дети учатся в частной школе, и вы платите по 6К$/ месяц за каждого.

4. у вас относительно хорошая мед. страховка — более 3000$ на семью.

5. Таким образом, ваши месячные обязательные расходы будут около 15-18К$.

6. Ваше состояние, инвестированное в акции, крипту 1 млн.$

7. Вы также дополнительно владеете домом за 400К$, за который заплатили 100К$ 1-ого платежа, сдаете в аренду и полностью покрываете ипотеку.

8. Таким образом, ваше состояние минус кредиты составляет 400К$, ваш месячный доход 30K$, ваш месячный расход 15K-18$/месяц. Ваш годовой доход 360К$, расходы примерно 180-200К$, налог примерно 70-90К$. По итогам года вы откладываете около 80K$.

Сейчас ваш доход — 5К$, и у вас нет во владении ни дома, а только подержанный автомобиль = немного потребительских кредитов.

Таким образом, разница в доходах 25K$ на данный момент.

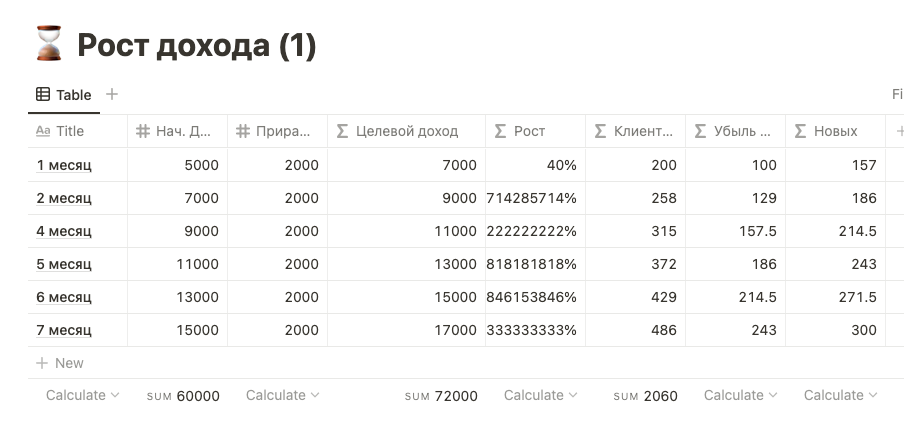

Если вы хотите достигнуть в течении 12 месяцев дохода 30К$, вы должна каждый месяц увеличивать свой доход на 2000$ в такой прогрессии: 5000, 7000, 9000, 11000, 13000, 15000.

Такой рост дохода может быть достигнут только ростом продаж, ростом клиентской базы и увеличением среднего чека/ цены. Но цену все время поднимать нельзя, поэтому единственный реальный путь — улучшение продаж. На сколько надо больше продавать?

К примеру, вы продаете рекуррентный продукт, и каждый месяц вы теряете 50% клиентов по разным причинам (мы вернемся к этому позже). Пусть средний месячный платеж — 35$, значит 5000$ дохода означает — 142 клиента. Чтобы каждый месяц добавлять 2000$, каждый месяц минимально нужно добывать еще примерно 50 клиентов. Однако, мы помним, что каждый месяц 50% клиентов, которые вы привлекли в прошлом месяце — ушли. См. табличку.

Таким образом ваша Цель 2 — получать каждый месяц необходимое число клиентов, но мы понимаем, что Цель №1 и Цель №2 не цели прямого контроля.

Это автоматические цели, которые достигаются автоматически, если каждый день мы будем достигать цели прямого контроля, т.е. цели, на которые прямо влияют наши каждодневные действия, цели, которыми мы способны управлять прямо.

Что важно в данном примере?

Описанные цели через 5 лет являются автоматическими, и чтобы достигнуть их мы должны определить цели прямого контроля.

Мы также определили промежуточную цели №2 в метриках роста, и это принципиально меняет все. Важно всегда определять цели только в метриках роста. Давайте теперь добавим важный аспект к целевому статусу через 5 лет, а именно:

Мы не просто фиксируем наше состояние, доход, но добавляем еще важную характеристику — постоянный рост дохода. Почему это так важно?

Потому что если в качестве цели мы ставим не уровень дохода, а темп роста, то мы не просто достигнем желаемого дохода, но многократно превысим его.

К примеру, в нашем случае, мы договорились, что каждый месяц повышаем доход на 2000$. Это типичная арифметическая прогрессия.

Любой (n — й) член прогрессии может быть вычислен по формуле общего члена:

В нашем случае: a1=5000, n=60, d = 2000, Таким образом a60 = 118000 — это доход через 5 лет. Не 30К$, а 118К$. Начинаете улавливать?

А сколько мы заработаем при таком темпе роста за 5 лет, зная, что начальная точка дохода = 5К, а целевая равна 188К?

Ответ прост — поскольку мы исходим из линейного роста, то умножаем среднее арифметическое — 64К на 60 месяцев. Мы получаем 3,84 млн.$. т.е. превышаем первый расчет почти в 10 раз. Как это получается?

Ответ в том, что мы стремимся поставить в качестве цели не доход, а его рост, т.е. определяем цели исключительно в метриках роста.

В результате нам остается ответить на единственный вопрос — где и как брать новых клиентов в соответствии с таблицей?

Ответ на этот вопрос тоже не бином Ньютона — клиенты покупаются через рекламу или с помощью лютых социальных механик и реферальных программ.

При этом в наших расчетах мы не учитывали рекламу. Давайте сделаем это, оценив CPM/ цену охвата за 1000 показов:

На Март 2022: Facebook bills advertisers based on two metrics: cost per click (CPC) and cost per mille (CPM)—otherwise known as cost per 1,000 impressions. It’s hard to benchmark ad costs since there are so many variables in play. However, research suggests that advertisers should expect to pay:

• $0.94 per click

• $12.07 per 1,000 impressions/ UpDate — достигает 20-30$

Average CPC for Facebook ads — The average CPC on Facebook is $0.94, making it cheaper than advertising on LinkedIn, Instagram, or YouTube.

Примерный разбег по целям компаний, принимая, что данные 2018 года и цена CPM подскочила примерно в 10-20 раз по разным типам целей. Будем считать, что наша цель получить клик, значит 1,12$, значит примерно в 1$/клик, и если 12$ CPM, то получается, средняя конверсия из 1000 импрессий около 9%, т.е. это не охват, а именно импрессии.

Примерный разбег по странам, принимая US за 100%.

Alex Trpkovic, Marketing Director at Growbuds, explains how the brand ran “a Facebook lead ad campaign in early to mid-October, just before the Black Friday and Cyber Monday holidays.

“The intent of the campaign was to have as many people subscribe to our email newsletter,” says Alex. “We spent a little over $4,000 and gained over 2,600 new email subscribers, which have just recently 7x’d our ad spend on that campaign. We have a special segment for these subscribers to track the revenue they made.

“Since we didn’t care about CPC or CPM, the metric we valued most was cost per subscription we tracked it to be around $1.55 per subscriber.”

Вы не все поняли? Да что вы говорите? А никого не волнует. Здесь дорожная карта, мы фокусируемся на этапах, а не объясняем все сущности. Для этого есть Квест, Лекции, Статьи и Курсы.